บทความนี้จะแนะนำ อัตราหมุนเวียนสินค้าคงเหลือ (Inventory Turnover) ระยะเวลาผลิตโดยเฉลี่ย (Inventory Day) อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio หรือ D/E Ratio) อัตราส่วนกำไรสุทธิ (Net Profit Margin) ซึ่งอย่างที่ทราบกันดีว่าการลงทุนให้ประสบความสำเร็จในระยะยาว งบการเงินเป็นข้อมูลสำคัญที่สะท้อนถึงฐานะทางการเงินและความมั่นคงของธุรกิจ ซึ่งเป็นประโยชน์ต่อการตัดสินใจของนักลงทุน สำหรับนักลงทุนที่ยังคงมองว่างบการเงิน เต็มไปด้วยตัวเลข ซับซ้อน ไม่รู้จะเริ่มต้นบรรทัดไหน อย่าพึ่งท้อ เพราะใช้เวลาไม่นานก็สามารถเข้าใจและมีเทคนิคในการอ่านงบการเงินอย่างง่ายและตัดสินใจได้ว่าบริษัทนั้นมีสุขภาพทางการเงินเป็นอย่างไร และน่าสนใจในการลงทุนหรือไม่ ในบทความนี้เราจะมาทำความรู้จักกับ อัตราส่วนทางการเงิน

อัตราส่วนทางการเงิน (Financial Ratio)

การที่เราจะตัดสินใจเลือกลงทุนในหุ้นตัวใดตัวหนึ่ง ต้องวิเคราะห์อัตราส่วนทางการเงิน เพราะอัตราส่วนทางการเงินเป็นการประเมินฐานะทางการเงินและความสามารถในการทำกำไร โดยส่วนใหญ่จะต้องทำการเปรียบเทียบอัตราส่วนทางการเงินกับคู่แข่งที่อยู่ในธุรกิจเดียวกัน เพื่อจะได้รู้ว่าแต่ละบริษัทมีข้อดี ข้อเสียต่างกันอย่างไร บทความนี้จะแนะนำ อัตราหมุนเวียนสินค้าคงเหลือ (Inventory Turnover) ระยะเวลาผลิตโดยเฉลี่ย (Inventory Day) อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio หรือ D/E Ratio) อัตราส่วนกำไรสุทธิ (Net Profit Margin)

1. อัตราหมุนเวียนสินค้าคงเหลือ (Inventory Turnover)

อัตราหมุนเวียนสินค้าคงเหลือ (Inventory Turnover) จะแสดงให้เห็นว่าใน 1 ปี กิจการสามารถทำการผลิตไปจนขายสินค้าได้กี่รอบ ซึ่งหากคำนวณออกมาได้จำนวนรอบที่มากก็แสดงว่ากิจการมีการผลิตไปจนขายสินค้าได้หลายรอบใน 1 ปี

2. ระยะเวลาผลิตโดยเฉลี่ย (Inventory Day)

ระยะเวลาผลิตโดยเฉลี่ย (Inventory Day) จะแสดงให้เห็นว่ากิจการมีระยะเวลาผลิตไปจนขายสินค้าได้โดยเฉลี่ยนานหรือสั้น โดยหากคำนวณได้ค่าที่น้อยเช่น 30 วัน ก็แสดงว่ากิจการใช้เวลาผลิตไปจนขายสินค้าได้โดยเฉลี่ยเพียง 30 วัน

3. อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio หรือ D/E Ratio)

อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (Debt to Equity Ratio หรือ D/E Ratio) จะแสดงให้เห็นว่ากิจการใช้ทุนในส่วนของหนี้สินหรือส่วนของผู้ถือหุ้นมากกว่ากัน โดยหากคำนวณมาได้ค่ามากกว่า 1 แสดงว่ากิจการใช้ทุนในส่วนของหนี้สินมากกว่าส่วนของผู้ถือหุ้น แต่หากคำนวณออกมาได้ค่าน้อยกว่า 1 แสดงว่ากิจการใช้ทุนในส่วนของผู้ถือหุ้นมากกว่าส่วนของหนี้สิน

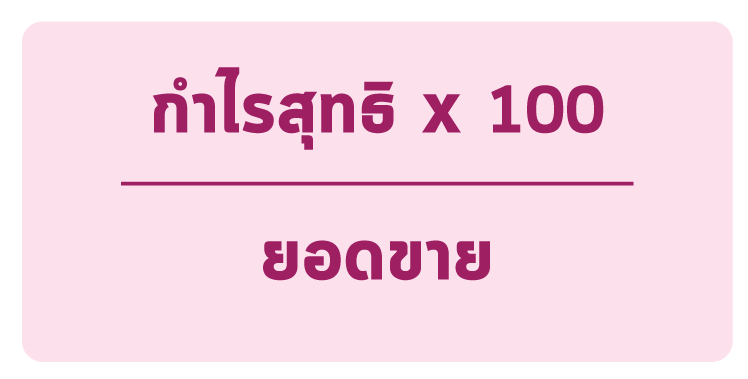

4. อัตราส่วนกำไรสุทธิ (Net Profit Margin)

อัตราส่วนกำไรสุทธิ (Net Profit Margin) คือ จะแสดงให้เห็นถึงความสามารถในการทำกำไรสุทธิของกิจการ ซึ่งหากคำนวณมาได้เปอร์เซ็นที่มากแสดงว่ากิจการมีความสามารถในการทำกำไรสุทธิที่ดี

Author: ผู้เชี่ยวชาญการเงินการลงทุน ซ่าอินไทย

ติดตามข่าวสารการเงินการลงทุนทุกรูปแบบได้ที่นี่